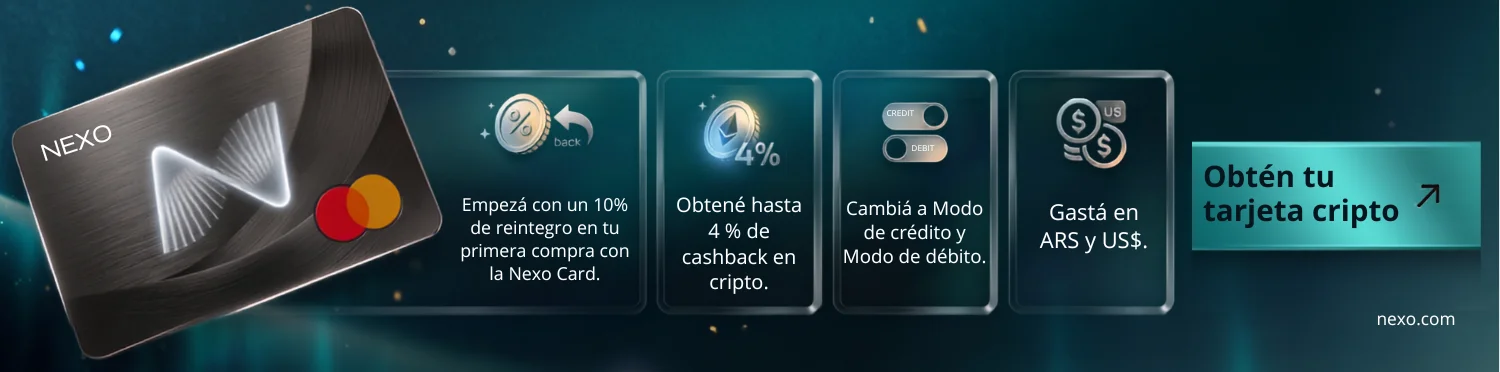

La tarjeta Nexo llega a Argentina con beneficios y cashback.

Redacción MBA

Mercados y Finanzas10 de julio de 2026Nexo, la billetera digital, lanzó en Argentina una potente tarjeta en pesos y dólares con modo débito y crédito, sin percepciones y con rendimiento diario y la posibilidad de uso local e internacional. Te presentamos un repaso de sus beneficios.